摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 出品:新浪财经上市公司研究院 文/夏虫工作室 核心观点:今年年初,国航150亿元定增募资落...

摘要:

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 出品:新浪财经上市公司研究院 文/夏虫工作室 核心观点:今年年初,国航150亿元定增募资落... 炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:今年年初,国航150亿元定增募资落地,不到一年国航又再次定增募资。在再融资新规下,国航频繁定增或将“踩线”。然而,国航似乎无惧新规,国航通过控股全额包揽的方案设计,巧妙的匹配新规。此外,在三大航空公司中,南航、东航负债水平均在下降,而国航却不降反生,且债务规模属于行业之最。

近日,国航发布定增***引发市场关注。

12月23日,中国国航(以下简称国航)公告,公司同时在A股、H股市场开展股权再融资。其中,A股市场上,向公司控股股东中国航空集团有限公司(简称“中航集团”)发行股份募资60亿元。在H股市场,向中航集团子公司中航有限发行股份,募资20亿港元(约合人民币18.26亿元)。

由于疫情等影响,国航过去几个财年已经持续出现巨亏。值得注意的是,今年年初,国航150亿元定增募资落地。近期,沪深交易所发布“优化再融资监管安排”,对持续亏损企业明确约束再融资时间间隔。国航“无惧”再融资新规,此次再次推出定增***背后有何***?

亏700亿“无惧”再融资新规?方案有***

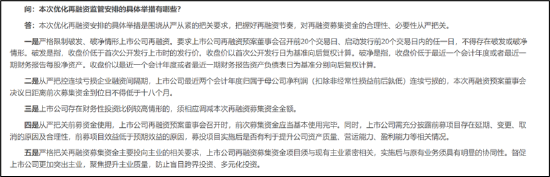

今年11月8日,沪深***发布“优化再融资监管安排”的五项具体举措,其中包括:

一是严格限制破发、破净情形上市公司再融资。要求上市公司再融资预案董事会召开前20个交易日、启动发行前20个交易日内的任一日,不得存在破发或破净情形。

二是从严把控连续亏损企业融资间隔期,上市公司最近两个会计年度归属于母公司净利润(扣除非经常性损益前后孰低)连续亏损的,本次再融资预案董事会决议日距离前次募集资金到位日不得低于十八个月。

三是上市公司存在财务性投资比例较高情形的,须相应调减本次再融资募集资金金额。

四是从严把关前募资金使用,上市公司再融资预案董事会召开时,前次募集资金应当基本使用完毕。同时,上市公司需充分披露前募项目存在延期、变更、取消的原因及合理性,前募项目效益低于预期效益的原因,募投项目实施后是否有利于提升公司资产质量、营运能力、盈利能力等相关情况。

五是严格把关再融资募集资金主要投向主业的相关要求,上市公司再融资募集资金项目须与现有主业紧密相关,实施后与原有业务须具有明显的协同性。督促上市公司更加突出主业,聚焦提升主业质量,防止盲目跨界投资、多元化投资。

据悉,三年疫情期间,国航一直是三大航中最大的“亏损王”。2020年-2022年国航扣非归母净利为-709.81亿元。其中,2022年是国航亏损最为惨重的一年,当年国航录得净亏损391.84亿元,相当于日亏超1亿元。值得注意的是,今年年初,国航发布公告称,已完成150亿元的定增募资,发行价格为8.95元/股,实际发行的股票数量为16.76亿股。此次定增距离上次定增落地不到一年。因此,国航或踩线再融资新规第二条红线。

与此同时,截至三季报末,公司尚未使用的募集资金为人民币3.91亿元,占所募集资金净额的 2.61%。这似乎又踩线再融资新规第四条线。

综上,国航疑似踩2条再融资新规红线,然而,国航仍然推出巨额定增***,为何?

事实上,监管对上市公司再融资进行从严从紧监管的同时,也在兼顾保障上市公司合理融资需求和支持实体经济发展的需要。

在从严从紧把关的同时,在支持上市公司合理融资需求方面,有以下几个安排:

一是符合国家重大战略方向的再融资不适用本次再融资监管安排,目的是充分发挥资本市场服务国家战略和实体经济高质量发展的功能。

二是根据《上市公司证券发行注册管理办法》规定,融资金额不超过3亿元且不超过净资产的20%可以适用简易程序。***用简易程序的再融资不适用破发、破净、经营业绩持续亏损相关监管要求,主要考虑是,简易程序的再融资金额较小,既能较好地满足上市公司必要的融资需求,又能兼顾二级市场稳定。

三是董事会确定全部发行对象的再融资不适用破发、破净、经营业绩持续亏损相关监管要求。该类融资参与主体为控股股东、实际控制人或者战略投资者,通常具有明显的纾困、公司业务战略转型或者通过引入战略投资者获得业务***的特点,有利于提高上市公司质量,稳定股价,有利于保护中小投资者权益,且认购资金全部来自于提前确定的特定对象。

可以看出,符合相关政策支持及发行对象为控股股东或战略投资者,可以不受再融资新规五条红线约束。国航是否符合以上要求呢?

首先,在方案设计上,属于控股股东中航集团全额包揽。中航集团直接持有中国国航65.67亿股,通过其全资子公司中航有限间接持有公司股份15.56亿股,合计约占公司已发行总股本的50.14%,为公司控股股东。本次向特定对象发行A股股票及H股股票完成后,中航集团及其下属全资子公司最终持有公司的股份比例将由约50.14%提升至约53.71%。

其次,相关政策支持。2022 年 5 月,***院国资委制定印发《提高央企控股上市公司质量工作方案》,要求央企控股上市公司充分利用上市平台的融资功能专注主业发展,引导上市公司切实发挥资本市场服务企业发展和优化***配置的功能,实现产业经营与资本运营融合发展、相互促进,做强做精主业;鼓励央企控股上市公司兼顾发展需要和市场状况开展股权融资,优化融资安排,改善资本结构,提高直接融资比重。国家政策对央企控股上市公司根据自身发展需要进行股权融资的支持,为本次发行奠定了良好的政策基础。

亟需优化债务结构?债务规模最高

在A股航空公司上市公司中,国航债务规模最高。Wind数据显示,国航负债规模超3000亿元。

值得注意的是,在三大航空公司中,南航与东航均较年初出现下降,而国航的债务规模不降反升。

数据显示,国航负债合计从年初2734.51亿元增至三季度3008.39亿元,总负债最多。相比较来看,东航负债合计则从年初2556.41亿元降至2546.1亿元;南方航空负债合计则从年初的2568.87亿元降至2483.39亿元。

公司对高企的债务也给出了相关风险提示。公司称,民航业属于资本密集型产业,受不可抗力因素影响,公司资本结构严重承压,2020 年末、2021 年末、2022 年末和 2022年9月末,公司资产负债率分别为70.50%、77.93%、92.69%和88.78%,维持在较高水平。负债率高企已成为公司创建世界一流企业的道路上的严峻挑战与应对潜在风险上的短板。

需要指出的是,2020 年以来,民航业遭到较强负面冲击,但随着不可抗力因素逐渐消退,民航业整体复苏趋势明显,国内航线已全面超过 2019 年同期水平,国际及地区航线亦已进入快速复苏区间。

2023 年 1-11 月,我国民航旅客周转量为 9,414.7 亿人公里,已恢复至 2019年同期的 87.5%;旅客运输量为 5.7 亿人次,已恢复至 2019 年同期的 93.7%。其中国内航线方面, 2023 年 1-11 月,民航旅客周转量为 8,272.1 亿人公里,旅客运输量为 5.4 亿人次,分别达到 2019 年同期 107.5%和 101.7%水平;国际航线 2023年初旅客周转量及运输量仅占 2019 年同期水平不足一成, 11 月当月已迅速恢复至 2019 年同期五成水平。

客运运力投入是航司运营的关键指标之一,代表着航空公司的供给情况。供给端数据看,2023年11月份,南航、东航、国航的客运运力投入(按可用座公里计)分别同比增长253.35%、271.05%、279.1%。

旅客周转量代表航司的市场需求情况。需求端数据看,南航、东航、国航11月旅客周转量(按收入客公里计)也大幅回升,同比增幅分别达324.***%、334.52%、348.6%。

值得注意的是,国航的客座率在三大航空公司中垫底。公开资料显示,11月份,南航客座率同比上升13.30个百分点至78.93%,在三大航空公司中保持领先;东航客座率为76.18%,同比上升11.13个百分点;国航平均客座率为73.4%,同比上升11.4个百分点。

事实上,三大航空公司今年第三季度均已扭亏,其中国航Q3净利润最高,为42.42亿元,其次是南航41.95亿元,再次为东航36.42亿元。

今年前三季度,南航、东航、国航的净利分别为13.2亿元、-26.07亿元、7.9亿元,东航整体盈利修复仍承压。从盈利含金量看,国航或存在一定“水分”。需要指出的是,国航今年前三季度投资收益22.4亿元,属于三大航空公司金额最大,而南航同期投资收益仅为4.63亿元。国航若剔除投资收益,其前三季度报业绩或也将出现亏损。

据悉,国航投资国泰航空为其带来较高的投资收益。根据国航2023半年报,国航占国泰航空股权比例为29.99%。今年以来,国泰航空业绩恢复显著,上半年盈利超42亿港元。国航今年上半年确认的国泰航空投资收益12.79亿元,而去年同期该投资损失4.23亿元。