摘要:

摩根大通发布研究报告称,内地通讯服务相关股份,上周五受网络游戏监管草案的消息拖累,不过政府政策方向转趋温和,以及批出游戏版号数量增加,市场气氛已大致恢复。该行认为市场日前对腾讯...

摘要:

摩根大通发布研究报告称,内地通讯服务相关股份,上周五受网络游戏监管草案的消息拖累,不过政府政策方向转趋温和,以及批出游戏版号数量增加,市场气氛已大致恢复。该行认为市场日前对腾讯... 摩根大通发布研究报告称,内地通讯服务相关股份,上周五受网络游戏监管草案的消息拖累,不过政府政策方向转趋温和,以及批出游戏版号数量增加,市场气氛已大致恢复。该行认为市场日前对腾讯控股(00700)及网易-S(09999) 的抛售反应过大,对内地通讯服务行业持“增持”评级。

该行认为,媒体及***行业可以基于周期分析而及时买入,偏好腾讯、网易及百度集团-SW(09888)。各股份的估值分歧主要反映监管方向对龙头股较为有利,AI方面的发展成本高昂,因此龙头股在AI的执行能力方面有较佳定位。

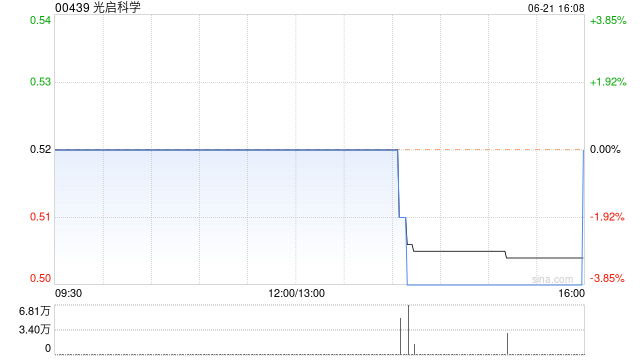

(图片来源网络,侵删)

(图片来源网络,侵删)