摘要:

记者 周妙妙 近日,2024年首批中小险企股权转让项目披露,再次引发市场关注。 全国产权行业信息化综合服务平台显示,中煤集团将转让所持有的中煤保险1亿股股份(占总股本的...

摘要:

记者 周妙妙 近日,2024年首批中小险企股权转让项目披露,再次引发市场关注。 全国产权行业信息化综合服务平台显示,中煤集团将转让所持有的中煤保险1亿股股份(占总股本的... 记者 周妙妙

近日,2024年首批中小险企股权转让项目披露,再次引发市场关注。

全国产权行业信息化综合服务平台显示,中煤集团将转让所持有的中煤保险1亿股股份(占总股本的8.20%股权),转让底价为9155.232万元;国机财务公司将转让所持有的国任保险2000万股股份(占总股本的0.499%),转让底价为1648.395万元。

而这两个项目并非首次在交易平台挂牌。

经查询,记者发现中煤财险、国任财险股权分别于2023年9月、10月挂牌,彼时的转让底价分别为1.02亿元和1831.55万元。相当于,当前的转让底价是在此前价格基础上打了九折。

上述两家险企股东“***式”转让手中股权并非个例。据南方财经全媒体记者不完全统计,2023年,共有11家险企的股权项目在***上披露。

然而,仅有部分卖家等来了买方,折价、流拍现象并不罕见。

中小险企股权遇“***式”转让潮

近年来,中小险企股权项目愈发频繁地出现在主要产权***上。

记者从全国产权行业信息化综合服务平台披露的相关项目观察到,大部分项目所出售的股权为中小险企股权,并且这些卖方大多选择全部出售,若成功转让,将不再持有标的险企股权。

为何“***式”出售中小险企股权?南方财经全媒体记者关注到一处细节,这些股权转让方大多为央企、国企。

在国资委要求下,近年来,央企、国企加快回归主业,发展实体经济,逐渐出清非主业投资。例如,国机集团直接发布了《关于清理退出参股金融类企业的通知》,在这一通知批准下,国机财务有限责任公司开始转让国任保险2000万股股份。

除此之外,部分中小险企的盈利放缓甚至亏损也加速了国企股东的退出进展。2023年9月发布的《国有企业参股管理暂行办法》指出,除战略性持有或培育期的参股股权外,国有企业应当退出5年以上未分红、长期亏损、非持续经营的低效无效参股股权,退出与国有企业职责定位严重不符且不具备竞争优势、风险较大、经营情况难以掌握的参股投资。

当前,保险行业正处于深度转型期,行业马太效应明显,中小险企若没有明显的差异化优势,经营将面临较大压力。

据市场统计,2023年前三季度,76家发布偿付能力报告的寿险公司中有35家寿险公司处于亏损状态;财险状况也类似。2023年前三季度,73家中小财险公司中有30家公司亏损。

因此,在回归主业趋势下,经营承压的中小险企成为央企、国企出清的股权标的之一。

迟迟等不来买方

与卖方增加相冲突的是,市场较为缺乏买方。

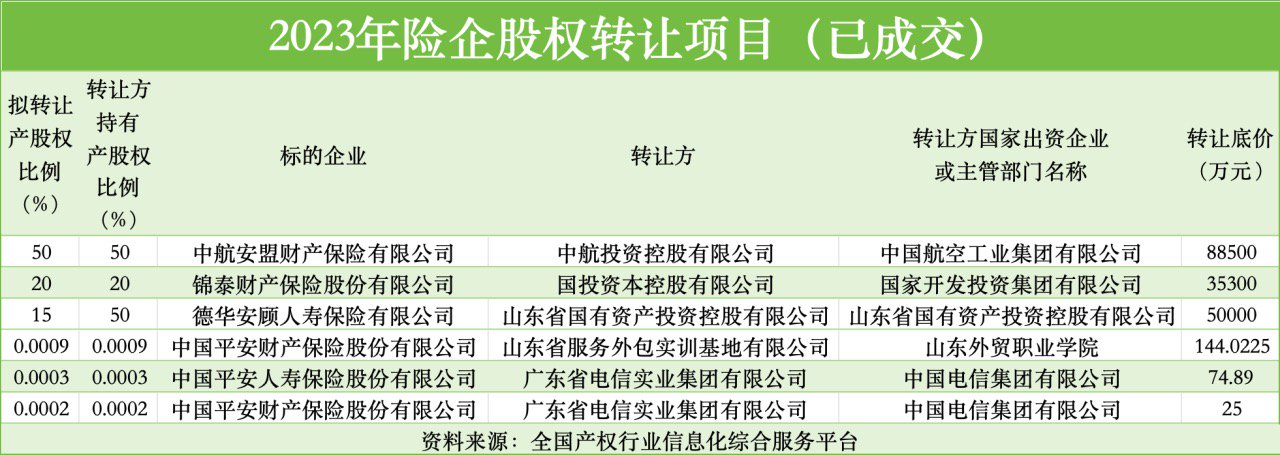

经梳理,这11家股权被挂牌交易的险企中,有5家险企的股权被股东成功转让,分别是中航安盟财产保险有限公司、锦泰财产保险股份有限公司、德华安顾人寿保险有限公司、中国平安财产保险股份有限公司、中国平安人寿保险股份有限公司。

从目前已成交的项目来看,地方国企和险企母公司是主要买方。其中,中航安盟财险和锦泰保险的股权受让方均为地方国企;德华安顾人寿、平安财险的股权则回归各自的实际控制人安顾集团、平安集团;平安人寿股权受让方为惠州恒道资产管理有限公司。

值得注意的是,已成交项目中,除了平安人寿、平安财险转让股权比例较低之外,其余都为大额股权。

11家险企中还有6家仍在等待买方,分别是北京人寿保险股份有限公司、中煤财产保险股份有限公司、永诚财产保险股份有限公司、诚泰财产保险股份有限公司、华泰保险集团股份有限公司、国任财产保险股份有限公司。

从上述险企股份转让情况来看,大型险企股权转让相比中小险企股权转让更为容易。中小险企的股权转让交易周期较长,与部分中小险企增资扩股面临极为相似的境遇,即投资人难寻。

一方面,中小险企的盈利增速放缓降低了其股权吸引力;另一方面,保险等金融机构股东资质要求相对严格,进一步缩减买方范围。

根据《保险公司股权管理办法》,保险公司股东按持股比例、资质条件和对保险公司经营管理的影响分为四类:财务Ⅰ类股东、财务Ⅱ类股东、战略类股东和控制类股东。

其中,财务Ⅰ类股东是指持有保险公司股权不足百分之五的股东,要求具备有合理水平的营业收入、最近一个会计年度盈利、最近三年内无偷漏税记录、最近三年内无重大失信行为记录、最近三年内无重大违法违规记录等条件。

财务Ⅱ类股东是指持有保险公司股权百分之五以上,但不足百分之十五的股东,要求在上述条件基础上具备信誉良好,投资行为稳健,核心主业突出;具有持续出资能力,最近二个会计年度连续盈利;具有较强的资金实力,净资产不低于二亿元人民币等条件。

可见,保险公司对股东资质要求较高。

而随着国资央企陆续清理退出参股金融类企业,未来,买方的缺乏将成为中小险企股权交易市场不可避免的挑战。