摘要:

北京时间26日凌晨,美股周四收高,道指与标普500指数再创历史新高。投资者继续关注特斯拉等的财报。美国第四季度GDP数据显示经济强劲增长、通胀下降,增加了市场对美联储从3月份...

摘要:

北京时间26日凌晨,美股周四收高,道指与标普500指数再创历史新高。投资者继续关注特斯拉等的财报。美国第四季度GDP数据显示经济强劲增长、通胀下降,增加了市场对美联储从3月份...

北京时间26日凌晨,美股周四收高,道指与标普500指数再创历史新高。投资者继续关注特斯拉等的财报。美国第四季度GDP数据显示经济强劲增长、通胀下降,增加了市场对美联储从3月份开始降息的***。

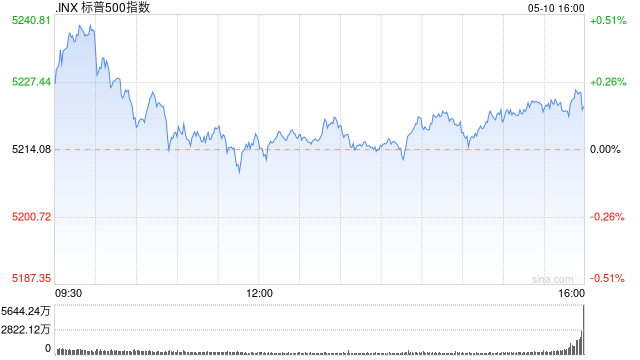

道指涨242.74点,涨幅为0.64%,报38049.13点;纳指涨28.58点,涨幅为0.18%,报15510.50点;标普500指数涨25.61点,涨幅为0.53%,报4894.16点。

周四道指与标普500指数均创历史最高收盘纪录,延续了近期来的上涨趋势。

在标普500指数迭创新高之际,以小盘股为主的罗素2000指数近期的表现引入注目。分析师称,这是一个健康的信号,表明投资者正把目光投向美股“七巨头”之外的领域,并参与到这轮牛市中来。

美股小盘股与美国国内经济活动最密切相关,目前距离2021年创下的历史高点还有很长一段距离。这种向小盘股的轮换如果持续下去,将释放一个信号,表明在美联储讨论何时开始放松货币政策之际,投资者对经济的韧性越来越有信心。

自此前的熊市低点以来,美股主要股指中大型科技股的出色表现显然吸引了投资者,并贡献了此轮牛市的大部分涨幅。

财报仍是市场关注焦点。特斯拉收盘重挫逾12%,创2020年以来的最大单日跌幅,此前这家电动汽车制造商公布了令人失望的第四季度业绩,并警告称2024年的汽车销量增长将放缓。

IBM的股价收盘大涨9.5%,这家科技公司公布的调整后收益和收入超过了分析师的预期。

美国航空公司、西南航空、阿拉斯加航空公司等多只航空股陆续发布了财报。

根据FactSet的数据,迄今为止,已有超过16%的标准普尔500指数公司公布了财务报告,其中约有70%的业绩好于华尔街预期。

周四经济数据面,美国商务部报告称,美国第四季度国内生产总值(GDP)增长3.3%,轻松超出了预期。接受道琼斯调查的经济学家曾预测,第四季度经济将增长2%。

美国第四季度年化实际GDP总量初值226729亿美元,前值224907亿美元。

美国第四季度实际个人消费支出季率初值为2.8%,预估为2.5%,前值为3.1%。

美国第四季度核心PCE物价指数年化季率初值为2.0%,预估为2.0%,前值为2.0%。

美国12月商品贸易逆差885亿美元,预估为逆差887亿美元,前值为逆差893亿美元。

美国劳工部报告称,截至1月20日当周,美国首次申请失业救济人数为21.4万,预期20万,前值18.7万。

投资者密切关注GDP数据,以判断美联储今年的降息时机。好于预期的GDP数据可能会推迟宽松货币政策的时机。

分析机构指出,美国三季度GDP强劲增长4.9%的部分原因是库存的增加。经济学家曾认为,第四季度将出现一些回落——换句话说,库存下降或增长放缓将拖累GDP。但最终,这一项目的影响基本上是中性的。

道明证券(TD Securities)大宗商品策略主管Bart Melek表示,GDP数据表明“经济运行比预期的要热得多,但与此同时,我们正面临通胀正在下降的情况。”

海外央行消息面,欧洲央行连续第三次会议维持利率不变,利率声明中继续暗示降息可能还要等一段时间。正如所有经济学家的预测,存款利率保持在4%的纪录高位不变。欧洲央行重申,利率如果在当前水平维持足够成时间将大大有助于遏制通胀。

欧洲央行管理委员会周四在声明中表示,数据信息大致证实之前对中期通胀前景的评估。 “融资环境收紧正在抑制需求,有助于压低通胀。”

在随后召开的新闻发布会上,欧洲央行行长拉加德表示,预计欧元区经济在第四季度可能停滞不前。近期数据显示疲软迹象。

焦点个股

特斯拉Q4营收为251.7亿美元,同比增长3%,低于分析师预期的258.7亿美元;调整后每股收益0.71美元,同比大降40%,亦不及预期的0.73美元,特斯拉将下降的利润归咎于其车辆平均售价的降低,以及“部分受到人工智能和其他研发项目推动的运营开支的增加”。毛利率17.6%,是自2019年以来的最低水平,同比下降超600个基点,也不及分析师预期的18.1%。

特斯拉指,公司目前正处于两个重大增长浪潮之间,2024年产量、交付、发货量增速可能会显著地低于2023年。特斯拉并未公布今年的交付目标,长期以来,特斯拉一直将其多年平均年增长率定为50%。

高盛予特斯拉“中性”评级,目标价255美元。

英伟达首席执行官黄仁勋本周会见了台积电的首席执行官,讨论了人工智能产品供应限制问题,这是对2023年开始的人工智能热潮的一个重大挑战。

据了解,在这场会面中,黄仁勋讨论了台积电作为英伟达产品生产商的角色,以及这些产品目前为全球大多数生成型AI训练系统提供动力。

微软将裁减1900名动视暴雪和Xbox员工。

美银证券发表研报指,Netflix去年第四季业绩表现强劲,用户净增长达1,310万,创有史以来同期最高纪录,大幅超出市场预期,预测由于美元汇价走弱及第四季经营正面影响,今年首季经营利润率将提升至26.2%,新增用户量料按季下降,但按年比较预期会录得增长。

Netflix宣布美国世界摔角***公司(WWE)签订一份十年期转播权协议,获授权在美国和多个海外市场播出WWE重点节目Raw,协议价值达50亿美元。

美银表示看好Netflix向体育相关领域的战略扩张,将该公司今年首季收入及经营利润预测分别由96亿及23亿美元,调整为92亿及24亿美元,并将今年全年收入、经营利润及自由现金流预测,分别上调至395.2亿、95亿及60.1亿美元,重申“买入”评级,目标价从585美元上调至650美元。

英特尔公司宣布,已实现基于业界领先的封装解决方案的大规模生产,其中包括英特尔突破性的3D封装技术Foveros。这一技术是在英特尔最新完成升级的美国新墨西哥州Fab 9投产的。据悉,这是该公司2021年宣布旨在加强其在美国西南部州的制造业务的35亿美元投资的一部分。

IBM第四季度销售额为174亿美元,同比增长4.1%,高于分析师预期的172.9亿美元;调整后每股收益3.87美元,好于预期的3.76美元。

IBM首席执行官表示,“客户对人工智能的需求正在加速,我们的watsonx和生成式人工智能业务从第三季度到第四季度大约翻了一番。”该公司预计,截至12月的本财年自由现金流将约为120亿美元,分析师平均估计为109亿美元。

波音股价走低。美国联邦航空管理局(FAA)周四在一份声明中表示,该监管机构周三告诉波音公司,其不会批准任何MAX机型,包括737-9 MAX的生产扩张。FAA还批准了“必须对停飞的171架波音737-9 MAX飞机中每一架进行的彻底检修程序。成功完成后,飞机将有资格复飞”。

美银美林将波音评级从买进下调至中性,目标价225美元。

诺斯罗普格鲁曼公司Q4营收106亿美元,市场预期为104.4亿美元;调整后每股收益为6.27美元,超过预期的5.80美元。公司预计2024财年营收为400.8亿-412.0亿美元,市场预期为411.5亿美元;预计2024财年调整后每股收益为24.45-24.85美元,市场预期为24.23美元。

阿拉斯加航空公布Q4业绩。由于旅游需求强劲,营收为25.5亿美元,同比增长近3%。但由于劳动力和燃料相关成本的增加,净亏损200万美元,合每股亏损2美分,上年同期净利润为2200万美元,合每股收益17美分;调整后每股收益为30美分,超过了分析师平均预期的18美分。

阿拉斯加航空公司表示,在停飞之前,预计2024年的运力将增长3%至5%,但“考虑到停飞以及未来交付延迟的可能性,公司预计运力增长将处于或低于这一范围的下限”。包括负面财务影响在内,预计全年调整后每股收益为3至5美元,分析师平均预期为5美元。

美国西南航空公司Q4收入68.2亿美元,市场预期67.4亿美元;调整后每股收益0.37美元,预期0.12美元。

美国航空公司给出的2024年利润展望超过华尔街分析师们的普遍预期,这得益于该公司经营业绩显著改善趋势以及国际市场旅行需求的持续增长趋势。

美国航空预计,2024年Non-GAAP调整后的每股收益区间将在2.25美元至3.25美元之间,华尔街分析师普遍预期则为2.22美元。

美国国家公路交通安全管理局1月24日披露,福特汽车召回188.91万辆2011-2019年款Explorer车辆,A柱外部装饰件可能脱落,成为道路危险因素,增加碰撞风险。

其他市场面,纽约商品交易所3月交割的西德州中质原油(WTI)期货价格上涨2.27美元,涨幅为3%,收于每桶77.36美元。

欧洲洲际***3月交割的布伦特原油期货价格上涨2.39美元,涨幅为3%,收于每桶82.43美元。