摘要:

记者 | 沈溦 经历了2022年的净利润大幅下滑后,海康威视在2023年再度恢复了近两位数的业绩增长。 1月29日晚间,智能物联龙头海康威视(002415.SZ)发布20...

摘要:

记者 | 沈溦 经历了2022年的净利润大幅下滑后,海康威视在2023年再度恢复了近两位数的业绩增长。 1月29日晚间,智能物联龙头海康威视(002415.SZ)发布20...

记者 | 沈溦

经历了2022年的净利润大幅下滑后,海康威视在2023年再度恢复了近两位数的业绩增长。

1月29日晚间,智能物联龙头海康威视(002415.SZ)发布2023年业绩快报,去年公司实现营业收入893.55亿元,同比增长7.44%,实现归属于上市公司股东的净利润141.17亿元,同比增长9.96%。扣除非经常性损益后的净利润136.44亿元,同比增长10.65%。

刨去2022年的低基数,公司营收再次创下上市以来新高,净利润方面仅低于2021年168亿元,为历史第二。

值得注意的是,2023年四个季度公司净利润同比增幅快速增长,一至四季度净利润增长分别为-20.69%,1.49%、14%、31.76%,其中,第四季度公司实现营业收入293.80亿元,同比增长19.77%,净利润52.66亿元,同比增长31.75%。

就四季度业绩大额增幅是否与该报告期内收入确认集中有关以及相关业务板块增幅情况,1月30日,公司证券办工作人员表示,目前相关统计仍在进一步确认,具体信息需要在年报中进一步查询。

对于业绩情况,海康威视在当日说明中表示,2023年度,国内经济在波动中企稳,海外市场逐步复苏,公司在复杂多变的环境中稳扎稳打,优化和改善内部管理,提升运营效率,持续推进公司业务稳健发展。

界面新闻记者注意到,事实上,在2023年三季报业绩说明会上,海康威视方面就表示了四季度业务有望进一步增长的信心。

资料显示,海康威视主营业务为提供以视频为核心的智能物联网解决方案和大数据服务,主要业务组织包括3个事业群:公共服务事业群(PBG)、企事业事业群(EBG)和中小企业事业群(SMBG)和8个创新业务(智能家居、移动机器人与机器视觉、红外热成像、汽车电子、智慧存储、智慧消防、智慧安检、智慧医疗)。

在三季度业绩说明会上,海康威视表示,从总体来看,公司还是维持今年逐季度向上的判断,对四季度的业务预期还是会更高的。每个板块面临的挑战和机遇都不太一样,除了***之外的其他四大板块目前都保持增长的态势,所以公司整体压力不大。

国内主业方面,PBG2023年三季度继续负增长,受***财政较为紧张的影响,项目落地进展仍然缓慢。不过“三季度的数据还是在反应过去的经营环境,往未来看,四季度和明年会有一个企稳的过程。”

EBG2023年三季度继续保持增长势头,其中工商企业增速较为领先,在当前的经济环境中,数字化转型仍然是各个行业头部企业持续改善的迫切诉求。除金融板块表现较弱以外,EBG其他行业如智慧建筑、能源冶金、教育教学均有增长。SMBG实现单季度转正。“各行各业都面临转型升级的压力,在这样一个经济环境中,智能物联实作为转型升级过程提供数字化的方法和工具,增长的空间很确定。

从海外市场来说,海外从三季度的数据来看呈现出回暖的势头,除了个别的国家和地区,绝大部分国家和地区都呈现增长的态势,海外趋势的预期也是乐观的。

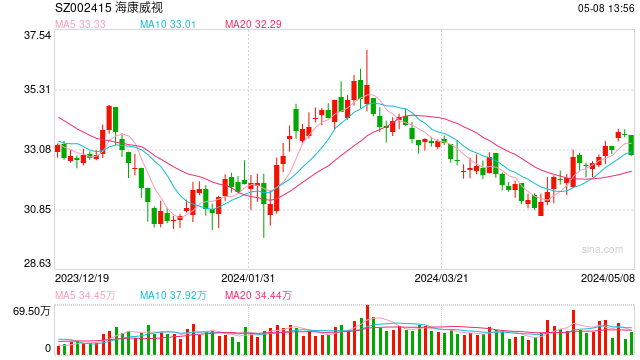

值得注意的是,尽管2023年每个季度业绩都在增长,但回顾当年,公司股价走势却并不匹配,在一波AI大模型热度***下,公司股价自2023年一季度开始走高,于当年4月初市值回到4000亿元短期高点,随后就快速回调至3300亿元以下。

对于大模型的情况,此前在调研时公司表示,公司对于大模型提的不多,因为公司主要面对To B的用户,其实更偏向实用主义,目的是帮助客户解决问题。“客户并不太关心我们具体是借助软件、硬件或是算法,对他来说更重要的是结果。从结果的角度来说,对海康来讲,我们需要借助什么样的方法,在整体解决方案中都是灵活运用的。”

互动平台上,海康威视最新回复投资者时表示,公司目前已在CV领域训练了百亿级别参数的感知大模型,并已全面应用公司各类产品及细分行业解决方案中。未来公司会继续推进物联感知、AI、大数据的发展,推进公司综合能力的建设,从而更好的满足智能物联碎片化市场的需求。

公募基金2023年四季报显示,立讯精密(002475.SZ)成为2023年四季度获公募基金增持最多的公司,截至四季度末,积极投资偏股型基金合计增持立讯精密82.62亿元。澜起科技(688008.SH)和海康威视紧随其后,2023年四季度分别获增持43.84亿元和40.23亿元。